海市第二中级人民法院作出的(2023)沪02民终12817号民事判决,清晰厘清了目标公司股权回购条款效力认定、冲突条款解释规则、减资程序缺位下连带保证责任承担等关键问题,对类似投资协议纠纷具有重要的裁判指引意义。

一、核心焦点法律问题的界定

结合(2023)沪02民终12817号案的审理脉络,本案折射出的焦点法律问题可归纳为两点:一是目标公司作为回购义务主体的股权回购条款效力如何认定,尤其是资本维持原则与当事人意思自治的边界划分;二是目标公司未履行减资程序导致回购义务一时履行不能时,连带保证人的责任是否免除,以及保证人追偿权的行使限制。

这两个问题直击投资协议中股权回购条款的效力与履行核心,也是司法实践中裁判尺度易出现分歧的关键节点。该案的审理思路,为破解此类困境提供了清晰的路径参考。

二、目标公司股权回购条款效力的司法认定逻辑

股权回购条款的效力认定,需在《公司法》资本维持原则与《民法典》(原《合同法》)意思自治原则之间寻求平衡。结合该案裁判规则,可从三个维度展开分析。

(一)合同主体的明确是效力认定的前提

股权回购条款的效力认定,首先需明确合同主体范围。实践中,投资协议常存在投资方、创始人、目标公司三方主体,但部分协议仅由投资方与创始人签署,目标公司未盖章确认,进而引发主体资格争议。

该案中,法院明确认定屠某、陈某、上海某智能科技有限公司为《投资框架协议》的三方主体,核心依据有三:一是2017年7月28日的《会议纪要》已明确以上海某智能科技有限公司为目标公司开展投融资事宜;二是协议核心内容为向目标公司投资,直接涉及目标公司的权利义务;三是目标公司在协议上加盖公章,充分证明其参与协商并认可协议内容。

由此可见,目标公司作为股权回购义务主体的前提,是其通过盖章、参与协商等行为明确作出承担回购义务的意思表示。若目标公司未参与协议订立,仅创始人承诺由目标公司回购股权,该约定对目标公司不具有约束力。

(二)冲突条款的解释规则:后定优先+特别约定优先

投资协议中常存在条款冲突的情形,典型如“投资方不主张股权回购”的一般约定与“投资方可随时要求回购”的特别约定并存,此时条款解释规则成为效力认定的关键。

该案中,《投资框架协议》第3.4条约定“战略合伙人不向目标公司及创始人主张股权回购”,第8条则约定“屠某可以随时提出回购要求,目标公司须按年化6%收益率回购”。法院明确,第8条系当事人在后作出的特别约定,基于意思表示最新原则和特别约定优于一般约定原则,应当优先适用第8条。

这一裁判思路确立了冲突条款的解释标准:当投资协议中存在前后矛盾的条款时,法院需审查条款的形成时间与性质,在后达成的、针对特定事项的特别约定,其效力优先于在先的、一般性约定。

(三)资本维持原则与意思自治的平衡:效力与履行的区分原则

司法实践中,目标公司股权回购条款的效力争议,核心在于是否违反《公司法》的资本维持原则。资本维持原则的立法目的,是防止公司资本不当减少,保护公司债权人利益。

该案中,被告抗辩认为回购条款实质是股东抽逃出资,违反资本维持原则应属无效。法院对此作出了关键区分:股权回购条款的效力认定,与条款的履行条件审查是两个不同层面的问题。具体裁判逻辑如下:

1.效力认定层面:案涉回购条款是三方当事人的真实意思表示,不存在《合同法》第五十二条规定的无效情形,应认定为有效。资本维持原则是对公司履行回购义务的限制,而非否定条款效力的直接依据。

2.履行条件层面:目标公司履行股权回购义务,需符合《公司法》关于股份回购、减资程序的强制性规定。根据2013年修正的《中华人民共和国公司法》第142条,公司回购本公司股权后,应当在法定期间内转让或注销;该法第177条则规定了公司减资的法定程序,即需编制资产负债表及财产清单、通知债权人并公告。

简言之,目标公司股权回购条款并非当然无效,但条款的履行必须以符合《公司法》规定的减资等程序为前提。这一裁判规则既尊重了当事人的意思自治,又维护了公司资本维持原则和债权人利益。

三、减资程序缺位下连带保证责任的承担规则

在目标公司股权回购条款有效但未履行减资程序导致回购义务一时履行不能时,连带保证人的责任是否免除,是本案的另一核心争议点。结合该案裁判规则,可从责任承担与追偿权行使两个维度分析。

(一)主债务一时履行不能不免除连带保证责任

保证责任的承担以主债务有效为前提。根据1995年施行的《中华人民共和国担保法》第18条,连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任。

该案中,法院明确了两个关键裁判观点:

1.案涉回购条款有效,主债务合法成立。陈某作为连带保证人,其保证承诺是真实意思表示,保证合同有效。

2.目标公司因未履行减资程序导致回购义务一时履行不能,并非保证责任的免责事由。若允许保证人以目标公司未履行减资程序为由脱责,将成为担保人逃避责任的不当途径,不利于维护投资安全。

尤其需要注意的是,陈某作为目标公司的创始股东、实际控制人,其提供连带保证的行为具有更强的合理性和可预见性。法院的裁判思路,实质是平衡了投资方的信赖利益与保证人的责任承担,避免实际控制人利用资本维持原则规避担保义务。

(二)保证人追偿权的法定限制:以减资程序完成为前提

该案明确,陈某承担保证责任后,其与目标公司之间的追偿问题可另行解决,但追偿权的行使仍需符合《公司法》的相关规定。这意味着,保证人的追偿权并非当然享有,而是受到资本维持原则的限制。

具体而言,保证人向目标公司追偿时,目标公司仍需履行减资等法定程序,不得直接以公司财产向保证人支付款项。这一规则的目的,是防止通过“保证人承担责任+向公司追偿”的路径,规避《公司法》关于公司减资、股权回购的强制性规定,变相抽逃公司资本。

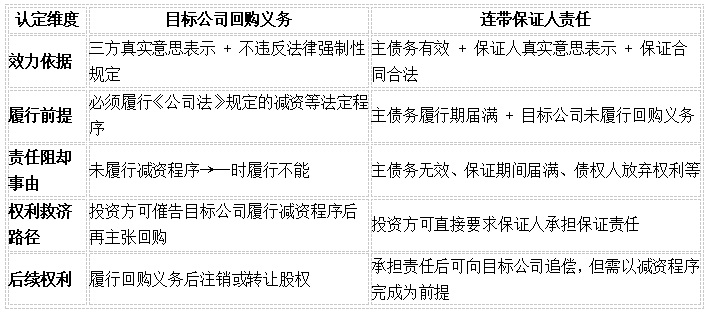

(三)目标公司回购义务与连带保证人责任核心要素对比

为更清晰呈现两者的权利义务边界,结合本案裁判规则制作如下对比表:

四、投资协议纠纷中各方主体的实务操作建议

基于(2023)沪02民终12817号案的裁判规则,结合司法实践中的常见问题,针对投资方、目标公司、保证人三方主体,提出如下实务建议:

(一)投资方:锁定协议效力,明确履行路径

1.明确合同主体范围,确保目标公司盖章确认。投资方应要求目标公司在投资协议上加盖公章,避免仅与创始人签署协议而引发主体争议。同时,可在协议中明确目标公司的回购义务,以及创始人的连带保证责任。

2.细化股权回购条款,约定减资配合义务。投资方应在协议中明确回购触发条件、回购价格计算方式,同时约定目标公司的减资配合义务及违约责任。例如,约定目标公司应在投资方提出回购要求后一定期限内启动减资程序,逾期未启动的,应承担相应的违约金。

3.留存主张回购的书面证据,及时行使权利。投资方提出回购要求时,应通过书面函件、邮件等方式留存证据,并明确要求目标公司或保证人履行义务。如本案中,屠某于2019年12月21日向陈某明确主张回购,该证据成为认定其权利主张的关键。

4.关注自身股东身份的公示与记载。投资方应确保投资款的性质明确,如计入资本公积金或注册资本,并要求目标公司在股东名册中记载其股东身份。若未办理工商变更登记,应在协议中明确股权归属及变更登记的义务主体。

(二)目标公司:审慎签署回购条款,规范资本运作

1.审慎评估回购义务的履行风险。目标公司在签署包含回购条款的投资协议前,应充分评估自身的财务状况和资本运作能力,避免因盲目承诺回购义务而陷入法律风险。

2.规范投资款的入账与使用。目标公司应明确投资方投资款的性质,如计入注册资本或资本公积金,并严格按照《公司法》的规定进行财务管理,不得将投资款用于股东分配或变相抽逃。

3.触发回购义务时及时启动法定程序。若投资方提出回购要求,目标公司应及时启动减资程序,严格按照《公司法》的规定通知债权人、发布减资公告,并编制资产负债表及财产清单,确保减资程序合法合规。

(三)保证人:评估担保风险,明确追偿路径

1.全面评估担保风险,避免盲目提供连带保证。保证人尤其是目标公司的创始股东、实际控制人,在提供连带保证前,应充分了解主债务的履行条件和风险,避免因忽视减资程序等法定要求而承担不必要的责任。

2.在保证合同中约定追偿权的实现路径。保证人可在保证合同中明确,其承担保证责任后,目标公司应在一定期限内启动减资程序,以保障其追偿权的行使。同时,可约定目标公司逾期未启动减资程序的违约责任。

3.督促目标公司履行法定程序。在投资方提出回购要求后,保证人应督促目标公司及时启动减资程序,若目标公司未履行该义务,保证人可采取相应的法律措施,如提起诉讼要求目标公司履行减资义务。

五、结语

(2023)沪02民终12817号案的裁判规则,清晰界定了目标公司股权回购条款效力与连带保证责任的司法边界,其核心在于区分条款效力与履行条件,平衡意思自治与资本维持原则。在股权投资实践中,各方主体应充分理解这一裁判逻辑,通过规范的协议设计和审慎的风险评估,防范法律纠纷。

司法机关在审理此类案件时,也需秉持“尊重意思自治、维护资本维持、保障投资安全”的原则,确保裁判结果既符合法律规定,又契合市场实践需求。唯有如此,才能推动股权投资市场的健康发展,实现投资方、目标公司、保证人各方利益的平衡保护。

永信证券-永信证券官网-正规炒股软件有哪些-炒股配资平台选提示:文章来自网络,不代表本站观点。